Anil Taneja,

En un momento en que la industria de la piedra natural se enfrenta a desafíos sin precedentes, en que existe una fuerte competencia de nuevos materiales alternativos, nuevos competidores de otros países, la pandemia, la agitación económica en muchos mercados, etc., sorprende que haya un país, un actor importante en el mundo de la piedra natural, que esté mostrando un crecimiento constante. Nuevas canteras, crecimiento rentable de las ventas, especialmente de las exportaciones, grandes inversiones de las empresas, un ecosistema local en crecimiento de proveedores de todo tipo de insumos, mejora de las habilidades locales, gente relativamente joven dirigiendo las empresas, una perspectiva generalmente optimista hacia el futuro de la industria en el país… en este caso se cumplen todos los parámetros que definen una industria con un futuro prometedor. Esa es la situación de la industria brasileña de la piedra en la actualidad a mediados de 2021, llamémosla Edad de Oro, y esta definición no parece una exageración.

Cantera Taj Mahal. Foto: Paulo Florio Giafarov

Consideren lo siguiente:

1.- A lo largo de las últimas décadas, la economía de Brasil no ha estado creciendo de una manera consistente. De hecho, después de acoger el Mundial de Fútbol en 2014 y los Juegos Olímpicos en 2016, el país vivió una fuerte recesión económica, de la que sólo recientemente empezó a recuperarse, hasta que la pandemia le afectó duramente, como ha ocurrido en todo el mundo.

2.- En los últimos años, Brasil, habitualmente conocido en los mercados internacionales por ser productor principalmente de granito, ha emergido como un importante actor también en el mundo del mármol. No hablemos de cuarcita, generalmente denominada comercialmente como granito, que ha dominado en todo el mundo.

3.- El número de canteras actualmente activas en Brasil de las que se extraen bloques se estima en alrededor de 600, frente a las 400 de hace una década. Las cifras, no obstante, son sólo una estimación; es difícil obtener datos exactos, pero reflejan una industria en crecimiento.

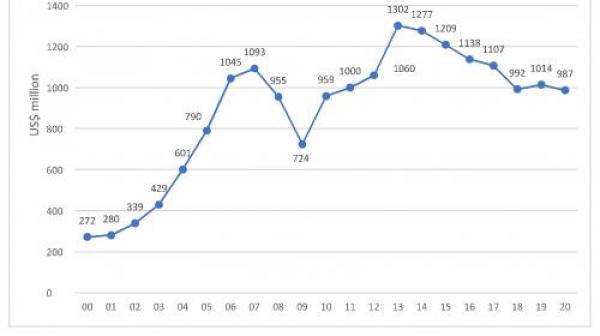

4.- Las estadísticas de exportación hablan de 959 millones de dólares en 2010 y 987 millones de dólares en 2020 de exportaciones de Brasil a Estados Unidos, y Brasil es el proveedor más importante.

.jpg)

5.- En este momento hay dos fabricantes locales de máquinas multihilo y algunos fabricantes más de diferentes tipos de maquinaria. Se estima que hay entre 350 y 400 máquinas multihilo instaladas en el país. El sector auxiliar, sin embargo, sigue dependiendo mayoritariamente de la importación, sujeto a los caprichos de los cambios de tasas, impuestos y tipos de cambio.

6.- Los tipos de piedras brasileñas que eran más populares hace una década eran los granitos amarillos y verdes de los estados de Minas Gerais y Espirito Santo. Ahora son las cuarcitas de Bahía, Goias, Pará, Minas Gerais y Ceará y los mármoles blancos de Espirito Santo y Paraná. Son los materiales por los que se conoce a Brasil en la actualidad.

7- El tamaño medio de las empresas de piedra "medianas" y "grandes" en Brasil parece ser mayor que el de cualquier otro país, excepto, quizás, China. Aunque es difícil hacer una lista fiable de las 25 empresas de piedra natural más grandes del mundo, podemos estar seguros de que, si se hiciera tal lista, figurarían en ella al menos 10 empresas brasileñas.

¿Cómo y por qué se ha desarrollado la industria brasileña de la piedra?

Resulta lógico hacerse esta pregunta: ¿cómo y por qué la industria brasileña de la piedra se ha desarrollado y ha crecido de manera tan impresionante en los últimos años, especialmente desde que parece haberse estancado la industria del granito en otros países que tradicionalmente han sido importantes productores?

1.- La explicación más lógica es la gran variedad de deslumbrantes materiales que se extraen a lo largo de este enorme país y el hecho de que se sigan extrayendo más y más materiales exóticos y atractivos. Hace sólo una década, Brasil era conocido por sus variedades de granitos verdes y amarillos. La moda, siendo como es volátil, hizo que la preferencia de los mercados girara hacia materiales de colores más claros. En pocas palabras, las canteras de cuarcita, ubicadas principalmente en el noreste de Brasil, entraron repentinamente al mercado, encajando perfectamente con la nueva preferencia de mercado de los diseñadores de interiores (especialmente en EE. UU., el mercado más grande de Brasil, con diferencia).

2. Con la economía brasileña en una situación de crisis casi permanente, su moneda, el real, se ha estado deslizando frente al dólar a lo largo de los años. En el año 2011, el cambio era de 2 reales por un dólar; en 2017 era de 3 reales por dólar; en abril de 2021 el cambio se sitúa en 5,8 reales. Una moneda débil crea todo tipo de problemas, especialmente a los importadores de cualquier clase de producto, pero para los exportadores supone una gran oportunidad: de repente se vuelven más competitivos en los mercados internacionales. Esto es exactamente lo que ha ocurrido con los exportadores brasileños. Mientras las empresas que venden en el mercado local han estado sufriendo debido al esperado colapso de la demanda una vez que toda la construcción relacionada con la celebración de los Juegos Olímpicos y del Mundial de Fútbol terminaron, las exportaciones brasileñas (en reales) se han disparado .Con la demanda de bloques por parte de China para su propio e interminable boom de construcción, se ha asegurado también el aumento de los beneficios de las canteras y las empresas elaboradoras.

A diferencia de Europa o India, la estructura de la industria en Brasil ha comenzado un proceso de integración en el sentido de que las empresas dueñas de las fábricas también lo son, en gran número, de las canteras. La integración hacia atrás o hacia adelante, llámelo como quiera, se ha llevado a cabo.

3. Por si la debilidad de la moneda no fuera suficiente para proveer una ventaja competitiva, un desarrollo estable de la industria auxiliar local ha hecho que los costes de muchos inputs no se vean afectados por este problema, al pagarse en moneda local

Mejora de habilidades y mayor sofisticación

Algunas empresas brasileñas se han dado cuenta de la importancia de ir más allá del modelo de vender tablas y baldosas y de la necesidad de actualizarse y adquirir nuevas habilidades para suministrar corte a medida para proyectos. Han invertido no sólo en maquinaria, sino también en formación de profesionales y organización de cursos y en proporcionar becas. También han incorporado arquitectos y diseñadores de interior en sus equipos de venta.

El aumento de la profesionalidad de las mayores empresas de piedra brasileña en la última década es quizá el fenómeno más desestimado y menos conocido por el resto del mundo.

Grandes importadores de Estados Unidos tienen sus propias oficinas en Brasil debido al enorme volumen de negocios que han generado las estrechas relaciones entre las empresas brasileñas y las estadounidenses. Con el tiempo, se ha construido una relación de confianza entre los dos.

Vulnerabilidades

Aunque el éxito de la industria brasileña a lo largo de los últimos años es innegable, hay algunas vulnerabilidades y debilidades obvias.

1.- La mayor debilidad es la sobredependencia del mercado de Estados Unidos. Mientras el mercado de EE.UU. es en la actualidad (abril de 2021) fuerte y dinámico y se espera que lo siga siendo a corto y medio plazo, vender allí sigue siendo a menudo una tarea arriesgada. Resulta difícil obtener garantías de pago, aunque algunas empresas han sorteado este riesgo abriendo sus propias oficinas y almacenes en EE.UU. También tienen, por ahora, un tremendo conocimiento de sus clientes y de las tendencias del mercado. Pero la enorme dependencia de un solo mercado siempre es un riesgo importante en el volátil mundo actual. Cualquiera que haya seguido la economía de Estados Unidos a lo largo de décadas sabe que el país pasa por ciclos de fuerte crecimiento seguidos de otros de caídas repentinas. Desgraciadamente, con casi todos los países de América Latina en una situación de permanente crisis económica, la ventaja teórica de la cercanía geográfica resulta irrelevante para Brasil. Los costes de transporte hacia los países europeos (incluso antes del actual caos por la falta de contenedores y los costes de fletes) siempre han sido relativamente altos. Sólo transportar los bloques por carretera de Salvador al puerto de Vitoria, en Espirito Santo, por ejemplo, resulta más costoso que el envío por barco a los puertos de Italia.

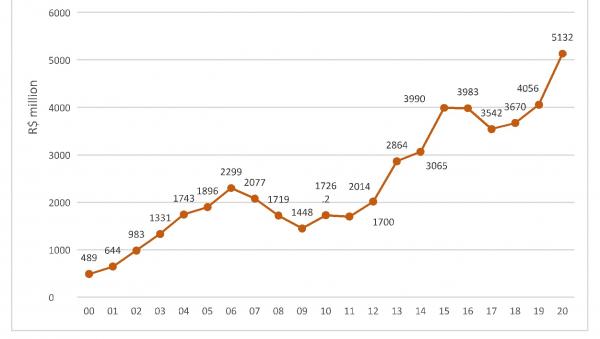

2.- La volatilidad del cambio monetario nunca está lejos de la superficie. No importa cómo sean de atractivos y únicos los materiales, siempre hay una fuerte competencia por parte de otros actores como India, por ejemplo, pero, incluso más, por parte de las empresas locales. Esto significa que siempre hay una presión sobre los precios. También significa que cuando la volátil moneda brasileña está fuerte no es fácil para las empresas subir el precio de sus productos. Los márgenes pronto experimentan una fuerte presión. El gráfico muestra que las exportaciones a lo largo de los años no han crecido cuando las medimos en dólares, lo que significa que es la debilidad de la moneda, el real, lo que constituye la clave de su competitividad.

Evolución anual de las exportaciones de piedra dimensional de Brasil

2001 / 2020 en millones de dólares

Evolución anual de las exportaciones de piedra dimensional de Brasil

2001 / 2020 en millones de reales

3.- Una limitada gama de productos es otra vulnerabilidad. Para todas las espectaculares variedades de piedra, la mayoría de las ventas la constituyen tablas, sólo tablas, principalmente tablas pulidas. Todavía son pocas las empresas brasileñas capaces de hacer corte a medida. ¿Qué otros productos innovadores han salido de Brasil? ¿Mobiliario, por ejemplo? Hasta ahora, prácticamente nada. La mayor parte de la industria sigue todavía con el modelo de negocio B to B (de empresa a empresa), lo que significa estar en el medio, expuesto a la presión sobre los precios y, lo que es más peligroso, lejos del consumidor final. Incluso ahora, en una industria de este tamaño, no hay muchas empresas capaces de llegar directamente a los interioristas y arquitectos, por ejemplo. (Hay que señalar que esta debilidad también se da en empresas de otros países).

El camino a seguir

1.- El actual momento positivo está siendo bien aprovechado por muchas empresas de Brasil. Se sigue invirtiendo en maquinaria tanto en canteras como en fábricas.

2.- No se puede hacer nada con respecto a la infraestructura local o a los costes de envío, y no se puede hacer mucho para aumentar el tamaño del mercado local. La volatilidad es una característica muy persistente en la economía brasileña. Pero, como líderes actuales de la producción de piedra, las empresas brasileñas deberían estar abriendo el camino hacia nuevas aplicaciones o hacia un nuevo tipo de cliente. Por supuesto, en el complicado clima actual de la economía, con la pandemia haciendo estragos en Brasil, registar un nivel record de exportaciones en marzo de 2021, llegando a la cifra de 96 millones de dólares, tiene que ser extremadamente satisfactorio. Pero, en este momento tan extraño, aparte de celebrar justificadamente su buena suerte, la gente de la industria de la piedra de Brasil hará bien en reflexionar sobre un modelo de negocio más sólido, sostenible y a más largo plazo. Si no lo hace ahora, ¿cuándo lo hará?

NOTA: nuestro agradecimiento a Paulo F. Giafarov por la información y a Cid Chiodi Filho por los gráficos facilitados.